2025. 4. 5. 20:37ㆍ카테고리 없음

“같은 대출인데, 왜 이자는 이렇게 다르죠?” 😳

바로 ‘금리 비교’를 하지 않고 계약해서 벌어지는 일이에요!

같은 조건, 같은 금액인데도 금융사마다 1~3% 금리 차이는 기본이고, 총 납부 이자에서 수백만 원 차이가 나기도 해요!

오늘은 쉽고 빠르게 금리를 비교하는 방법과 각 금융사별 특성을 정리해드릴게요 🔍

📋 목차

🏠 2025 주택담보대출 금리 비교! 최저 금리 찾는 방법

📋 목차주택담보대출이란?금리 종류: 고정금리 vs 변동금리은행별 대출 금리 비교대출 한도, 상환 방식, 이자 계산법LTV, DTI, DSR 규제 이해하기금리를 낮추는 방법 & 대환대출2024 금리 전망과 추

wholenewstory.tistory.com

📌 금리 비교가 중요한 이유

💥 1% 금리 차이가 얼마나 클까요?

예를 들어, 3천만 원 대출을 3년간 갚는다고 가정하면

➤ 연 5% vs 연 8% = 총 이자 차이 약 450,000원 이상! 😱

👉 그러니 대출 전엔 반드시 금리를 비교해야 해요!

💡 비교만 잘해도 이자 부담이 확 줄어요!

👇 다음 문단에서 금융사별 특징과 비교법 이어집니다

📌 금융사별 대출 상품 특징

💳 대출 금리는 어디서 받느냐에 따라 천차만별이에요!

✔ 1금융권: 낮은 금리, 심사 까다로움 (신한·국민·우리은행 등)

✔ 2금융권: 조건 완화, 금리 다소 높음 (케이뱅크, OK저축은행 등)

✔ 캐피탈·카드사: 빠른 대출, 금리 높은 편

👉 내 상황에 맞춰 선택하면 금리도 줄이고 승인률도 높일 수 있어요!

2025 월세 보증금 대출 총정리! 조건, 한도, 금리 비교

📋 목차월세 보증금 대출이란?대출 조건 및 신청 자격대출 한도 및 금리 비교정부 지원 월세 대출대출 신청 방법 및 절차FAQ 월세 보증금 대출은 월세 계약을 위한 보증금을 마련할 수 있는 금

wholenewstory.tistory.com

📌 금리 비교하는 가장 쉬운 방법

📱 요즘은 대출 금리도 '앱'에서 비교해보는 시대예요!

✔ 핀크, 핀다, 토스 앱: 신용 기반 대출 조건 비교 가능

✔ 금융감독원 ‘금융상품 한눈에’: 정부 인증 비교 플랫폼

비교만 잘해도 연 1~2% 낮춘 사례가 많아요. 무조건 확인 필수!

📌 금리가 낮은 금융사 특징

💡 이런 금융사는 대체로 금리가 낮아요

✔ 신용도 좋은 고객 유치형 상품 운영

✔ 기준금리 인하 시 즉각 반영

✔ 모바일 특화 상품 보유 (카카오뱅크·토스뱅크)

💬 ‘비대면 전용’ 상품을 활용하면 수수료도 줄어들어요!

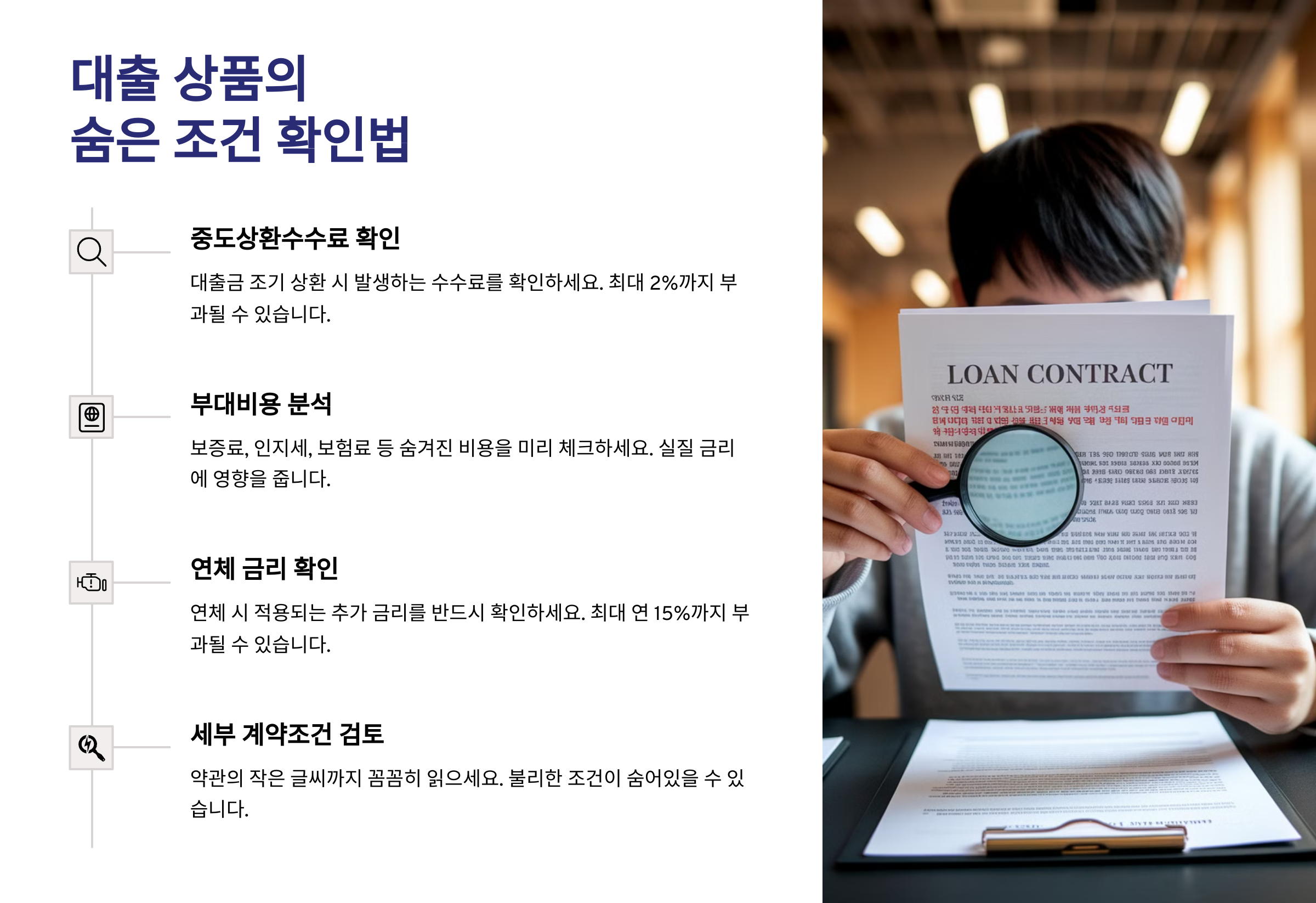

📌 숨은 조건 확인법

❗ 표면 금리만 보면 안 돼요. 아래 조건은 꼭 체크!

✔ 중도상환수수료 있는지?

✔ 부대비용 포함 여부 (인지세, 보증보험료 등)

✔ 우대금리 조건 달성 가능한지 (급여이체, 카드사용 등)

👉 실질 금리는 연 환산 총 부담금리 기준으로 비교해야 정확해요!

2025 전세자금 대출 조건 완벽 정리! 은행별 금리 비교까지

📋 목차전세자금 대출이란?전세자금 대출 조건 – 소득, 신용, 대출 가능 대상은행별 전세자금 대출 조건 비교전세자금 대출 한도 및 대출 금리 분석청년·신혼부부·저소득층 맞춤 전세대출 프

wholenewstory.tistory.com

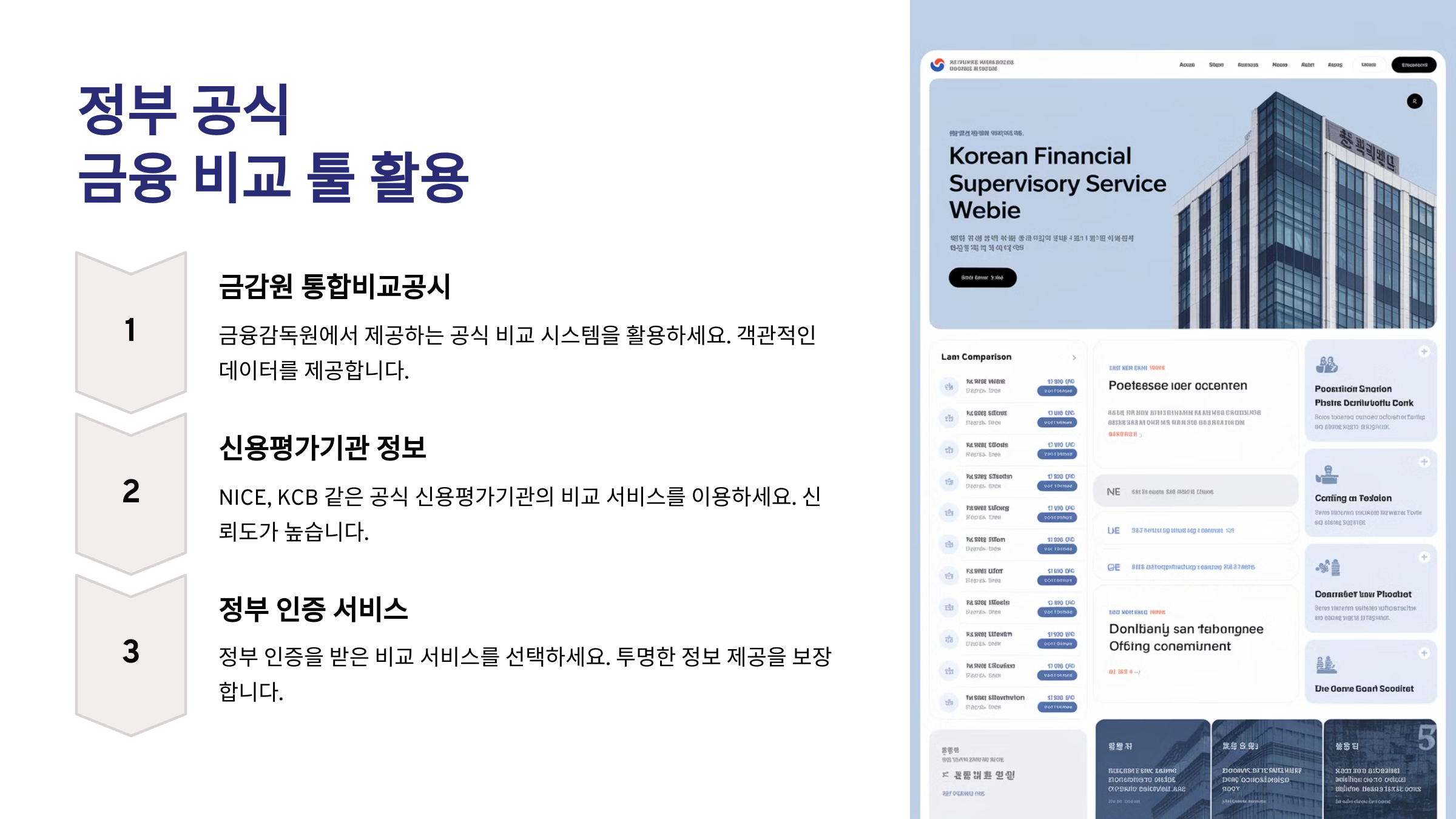

📌 정부 공식 비교 툴 활용하기

✅ 가장 정확한 비교 방법은 금융감독원의 '금융상품 한눈에' 사이트 활용이에요!

✔ 상품별 금리, 조건, 중도수수료까지 한눈에 비교 가능

✔ 실시간 업데이트 기준 적용

✔ 공공기관이라 신뢰도 ↑

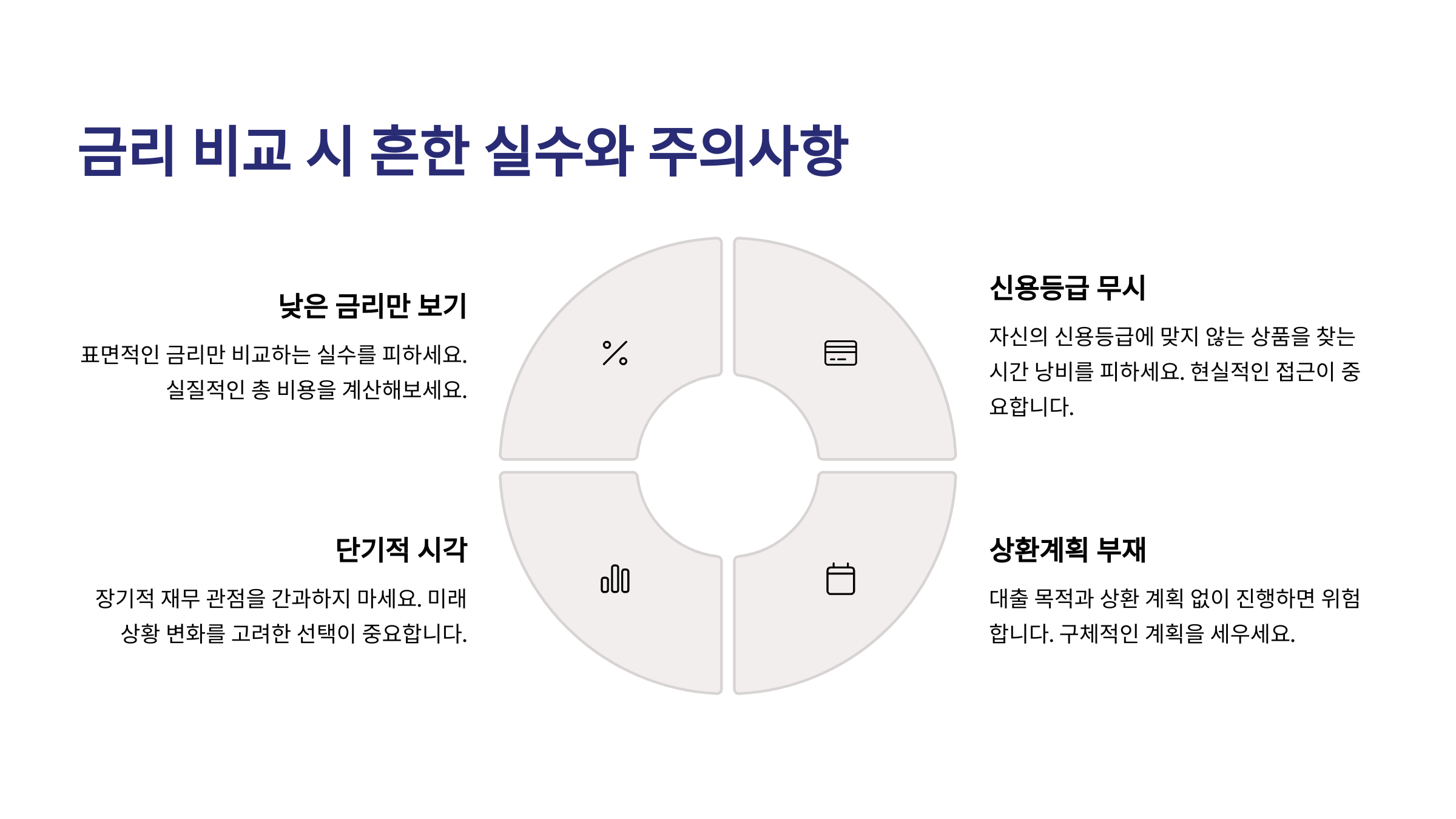

📌 금리 비교 시 흔한 실수

❌ 무조건 최저금리만 보고 신청

❌ 보증보험료, 인지세 등 부대비용 간과

❌ 한도만 보고 급하게 결정

❌ 대출금 상환 기간 무시하고 금리만 비교

💡 내 상황에 맞는 '총 상환 금액' 기준으로 비교하는 게 핵심!

📊 금융사별 금리 비교 요약표

| 금융사 | 평균 금리 | 비고 |

|---|---|---|

| 카카오뱅크 | 3.9~5.5% | 모바일 전용, 중도상환 無 |

| 신한은행 | 4.2~6.1% | 급여이체 시 우대 |

| 케이뱅크 | 3.8~5.8% | 통신등급 활용 가능 |

| OK저축은행 | 8.2~15.9% | 조건 완화, 고금리 |

❓ FAQ

Q1. 금리 낮은 금융사는 어디예요?

A1. 카카오뱅크, 토스뱅크, 케이뱅크 등 비대면 전용 금융사가 낮은 편이에요.

Q2. 금리는 매일 바뀌나요?

A2. 네, 기준금리 및 금융사 정책에 따라 수시로 변동돼요.

Q3. 우대금리는 어떻게 적용되나요?

A3. 급여이체, 자동이체, 신용카드 이용 등의 조건 충족 시 적용돼요.

Q4. 한도 높은 게 좋은 건가요?

A4. 한도가 높아도 금리와 총 이자 부담을 꼭 함께 봐야 해요.

Q5. 2금융권에서 대출 받으면 신용 떨어지나요?

A5. 일부 금융사에선 신용점수 하락 요인이 될 수 있어요. 신중히 선택하세요.

Q6. 중도상환수수료는 어디서 확인하나요?

A6. 상품 설명서 및 대출약정서에 명시돼 있어요.

Q7. 금리만 보고 결정해도 되나요?

A7. 아니요! 상환기간, 부대비용, 수수료까지 종합적으로 비교하세요.

Q8. 금리비교는 하루에 여러 번 해도 되나요?

A8. 단순 조회는 상관없지만, 신청은 하루 1회만 권장돼요.